自卸车是专用车中的一个细分市场,又称翻斗车,是指通过液压或机械举升而自行卸载货物的车辆。按用途划分有非公路自卸车(主要承担矿山、水利工地等运输任务)和公路运输自卸车(主要承担砂石、泥土、煤炭等松散货物运输)。根据驱动模式的不同分为6X4,8X4以及半挂自卸车。公开数据显示,2022年3月,国内工程自卸车销售6163辆(开票数据,不含轻型和出口数据,下同),环比增长60.6%,同比下降82.8%;2022年1-3月自卸车累计销量1.5万辆,比2021年同期少5.5万辆,累计同比下滑78.6%,比1-4月增幅收窄近27.6个百分点。那么,今年3月及1-3月自卸车销量有何特点?

特点一、前3月各月销量同比均出现“腰斩”;其中3月销量占比最大,同比降幅也最大;2月销量最少,同比降幅也最小

根据公开数据,2022前3各月自卸车销量及同比涨幅:

上表显示,2022年前3月自卸车累计销量同比下降78.6%,其中3月销量最大,占比超4成(41.9%),其销量同比下降82.8%,也是降幅最大的月份;而2月销量最小,同时也是同比降幅最小的月份。

那么,今年前3月自卸车销量同比为何出现“腰斩”?

根据调研分析大致原因如下:

一是受当前多地疫情的影响,很多企业停产,终端需求大减。

二是受经济下行大环境影响。

今年前3月份我国主要经济指标增速同比明显回落,作为国民经济“晴雨表“和”温度计“的重型自卸车,前3月销量的增速当然会跟着回落。

三是受基建投资恢复较慢影响。

今年前3月基建投资恢复相对较慢,房地产等行业投资增速放缓。一方面虽然政府债券新发行规模继续扩大,但由于同期到期数量接近庞大,导致政府债券对基建投资的贡献度被削弱。另外一方面当前的财政支出主要偏向民生等领域,对基建的支撑力度不大。从当前情况来看,政府对于新基建的投资热情亦有所放缓,后续基建投资可能仍然处于不温不火的态势之中,加上今年前3月房地产投资增速也明显放缓,而基建工程和房地产行业是自卸车的主要目标市场,基建工程和房地产投资增速放缓当然直接影响了今年前3月自卸车市场的销量。

四是受环保限产影响。

一些资源型的产业(如煤炭)产能收缩明显,导致资源型市场对今年前3月的自卸车特别是中重自卸车需求的明显减少。

根据环保政策,国家对环境污染较大的资源型产业如煤炭等行业的产能进行限产,对承担煤炭等松散货物运输市场的中重型自卸车需求必然随着产能的压缩而减少。

五是受市场透支影响。

去年同期重型自卸车市场连续的“高歌猛进”,寅吃卯粮,提前透支了市场需求。

六是受国五二手自卸车价格冲击。

由于在去年7月1日全面切换国六,透支了大量的市场需求。根据调研得知目前经销商手中还库存有国五二手自卸车,这些二手自卸车价格比国六要低不少,因此冲击了当下的国六新车市场。

七是运价低迷、“内卷”现象严重。

目前运价低迷,自卸车市场赚钱比较困难,内部竞争现象严重。“内卷”导致终端客户购买新车意愿降低。

八是受去年销量基数较高影响。

去年前3月自卸车销量基数较高,导致今年同比大幅度减少。

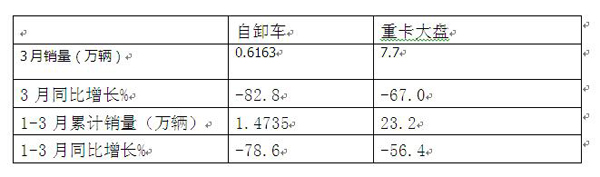

特点二:无论是3月还是1-3月,销量同比均跑输重卡大盘

根据中汽协和公开数据,2022年3月及1-3月自卸车同比涨幅与重卡大盘比较:

上表显示,2022年3月自卸车销量同比下降82.8%,跑赢3月重卡大盘近15.8个百分点;2022年1-3月自卸车累计销量同比下降56.4%,也跑输了1-3月重卡市场大盘近22.2个百分点。

总之,无论是3月还是1-3月,自卸车销量同比均跑输重卡大盘

特点三:3月自卸车销量TOP5中,红岩夺冠,陕汽紧跟,解放居第三;TOP5同比全部大降;top5份额同比3增2降,累计占比87%,同比增加5.5%,东风商用车份额增加最多;

根据公开数据,2022年3月自卸车企业TOP5销量同比、占比及占比同比增减:

上表可见,在2022年3月自卸车销量top5中:

1、红岩销售1421辆,同比下降80%,位居冠军;市场占比23.1%,占比同比增加3.1个百分点;

2、陕汽集团销1372辆,只比第一名少49辆,位居第二,同比下降82.6%;市场占比22.26%,占比同比增加0.3个百分点;

3、一汽解放销售1090辆,居第三,同比下降84.66%;市场占比17.7%,占比同比减少2.03个百分点,是top5中份额减少最大的车企;

4、东风商用车销售804辆,位居第四,同比下降69.3%,是top5中降幅最小的车企;市场占比13%,占比同比增加5.72个百分点,市场占比同比增加最大的车企,表现亮眼;

5、中国重汽销量2592辆,位居第五,同比下降85.3%,降幅在TOP5中位居最大;市场占比为10.94%,且占比同比减少1.84个百分点。

总体看,2022年3月自卸车Top5销量同比全部大降,其中红岩销量夺冠;TOP5市场份额同比3增2减,其中东风商用车份额增加最多,解放份额减少最多;TOP5累计份额87%,同比增加5.5个百分点,垄断程度明显加强。

特点四:前3月top5累计中,红岩居榜首,解放第二,陕汽第三;TOP5累计销量同比均大降;TOP5累计占比82.8%,同比增加1.3个百分点;其中份额同比3增2降,累计份额红岩增加最多

根据公开数据,2022年1-3月自卸车top5累计销量及同比、市场份额及同比增减:

上表显示,在2022年1-3月TOP5占据的市场份额呈现以下特征:

1、红岩累计销量3443辆,同比大降75.4%,市场占比23.4%,位居第一,且占比同比增加3.11个百分点,是TOP5中份额增加最多的车企,表现抢眼;

2、解放累计销量3089辆,同比大降79.4%,市场占比20.96%,位居第二,且占比同比减少0.76个百分点;

3、陕汽累计销售2308辆,同比下降82.2%,是TOP5中累计销量同比降幅最多的车企;市场占比15.66%,位居第三,且占比同比减少3.18个百分点;是TOP5中占比同比减少最多的车企;

4、重汽累计销售2036辆,同比下降77.5%,占据13.82%的市场份额,位居第四,同比份额增加0.73个百分点;

5、福田欧曼累计销售1325辆,同比下降74.7%,占据8.99%的市场份额。位居第五,且市场份额同比增加1.4个百分点,表现相对较好;

总体看,2022年1-3月TOP5累计销量同比均大降,累计占据82.8%的市场份额,同比增加1.3个百分点,市场垄断程度进一步增强,说明在市场遇冷的环境下,其他车企抢占自卸车份额的机会在变小。从市场份额变化看,TOP5中同比3增2减,其中红岩同比份额增加最多,陕汽同比份额减少最多。

特点五:广东、江苏、山东、福建居前5,TOP10累计占比超8成

根据终端上牌数据,2022年1-3月自卸车区域销量TOP10统计:

上表可见,在2022年1-3月自卸车流向中,区域分布不均,广东、江苏、浙江、山东、福建位居前五。Top10累计占比超8成(84.7%),说明今年一季度自卸车区域分别不均衡。

+

扫一扫分享给朋友

专汽网[www.capitolpatent.com]版权及免责声明:

1、凡本网注明“来源:专汽网” 的所有作品,版权均属于专汽网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:专汽网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非专汽网)” 的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。版权归属原作者,如涉及到侵权,请联系删除。请读者仅作参考,并请自行承担全部责任。

3、同时为给读者带来更丰富的资源信息,专汽网从即日起诚征好稿,投稿邮箱:yilian@17350.com,如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。